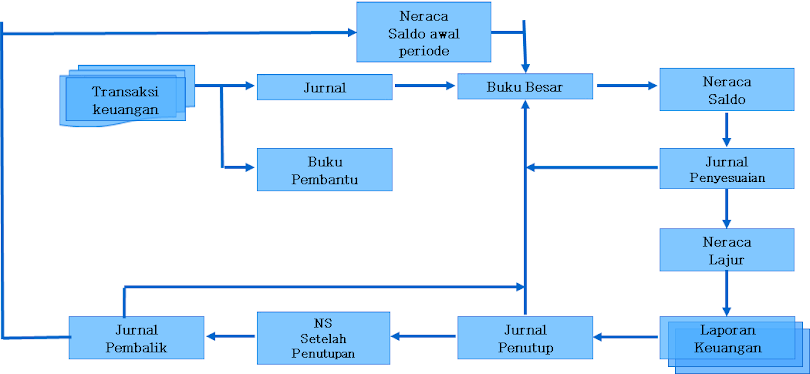

Siklus akuntansi adalah serangkaian langkah sistematis yang dilakukan oleh suatu entitas untuk mencatat, meringkas, dan melaporkan transaksi keuangan selama periode tertentu. Proses ini bertujuan untuk menghasilkan laporan keuangan yang akurat dan relevan, yang berguna bagi pengambil keputusan.

Siklus akuntansi dimulai dari pencatatan transaksi keuangan hingga penyusunan laporan keuangan, dan berakhir dengan penutupan buku untuk mempersiapkan periode berikutnya. Berikut adalah penjelasan siklus akuntansi yang lebih lengkap, agar lebih mudah dipahami :

1. Transaksi Keuangan

Siklus akuntansi dimulai dengan transaksi keuangan, yang melibatkan perubahan posisi keuangan perusahaan. Contoh transaksi tersebut termasuk pembelian barang, penjualan barang, pembayaran utang, penerimaan piutang, atau aktivitas lainnya yang mempengaruhi aset, kewajiban, dan ekuitas perusahaan.

2. Jurnal

Setiap transaksi yang terjadi dicatat dalam jurnal. Jurnal berfungsi sebagai buku harian akuntansi yang mencatat transaksi secara kronologis. Setiap entri jurnal mencakup tanggal, akun yang terlibat, debit, dan kredit yang sesuai, serta penjelasan singkat tentang transaksi tersebut. Jurnal ini memastikan bahwa setiap transaksi tercatat dengan benar.

3. Buku Pembantu

Untuk transaksi tertentu yang memerlukan detail tambahan, seperti piutang atau utang, digunakan buku pembantu. Buku pembantu menyimpan informasi terperinci mengenai akun-akun tertentu, memungkinkan perusahaan untuk melacak transaksi secara lebih mendalam dan akurat.

4. Neraca Saldo

Awal Periode Sebelum melanjutkan ke langkah berikutnya, perusahaan harus memasukkan saldo awal periode yang berasal dari neraca saldo periode sebelumnya ke dalam sistem akuntansi untuk memastikan saldo awal tercatat dengan benar. Neraca saldo ini berfungsi sebagai titik awal untuk periode akuntansi yang baru.

5. Buku Besar

Setelah transaksi dicatat dalam jurnal, informasi tersebut kemudian dipindahkan ke dalam buku besar. Buku besar berisi akun-akun individu seperti kas, persediaan, piutang, utang, dan ekuitas. Setiap akun akan menunjukkan perubahan saldo yang terjadi akibat transaksi yang tercatat sebelumnya.

6. Jurnal Penyesuaian

Pada akhir periode akuntansi, jika ada transaksi yang belum tercatat atau perlu disesuaikan (seperti penyusutan atau akrual), perusahaan akan mencatat jurnal penyesuaian. Jurnal ini bertujuan untuk mencerminkan kondisi keuangan yang sebenarnya sesuai dengan prinsip akuntansi yang berlaku.

7. Neraca Lajur

Setelah jurnal penyesuaian dicatat, informasi dari neraca saldo dan jurnal penyesuaian disusun dalam neraca lajur. Neraca lajur merangkum semua informasi penting yang diperlukan untuk menyusun laporan keuangan dan memastikan semua angka sudah benar dan konsisten.

8. Laporan Keuangan

Dengan informasi yang sudah diverifikasi dalam neraca lajur, perusahaan dapat menyusun laporan keuangan, laporan keuangan ini terdiri dari beberapa komponen:

- Laporan Laba Rugi: Menunjukkan pendapatan, beban, dan laba atau rugi perusahaan selama periode tertentu.

- Neraca: Menyajikan posisi keuangan perusahaan, dengan memuat aset, kewajiban, dan ekuitas pada suatu titik waktu.

- Laporan Perubahan Ekuitas: Menunjukkan perubahan yang terjadi dalam ekuitas perusahaan selama periode akuntansi.

- Laporan Arus Kas: Menyajikan aliran kas yang masuk dan keluar dari perusahaan selama periode tersebut.

9. Jurnal Penutup

Setelah laporan keuangan selesai, perusahaan akan membuat jurnal penutup untuk menutup akun-akun nominal seperti pendapatan dan beban. Saldo dari akun-akun nominal ini akan dipindahkan ke akun laba ditahan dalam ekuitas untuk memulai periode akuntansi yang baru.

10.Neraca Saldo Setelah Penutupan

Setelah proses penutupan, dibuat neraca saldo setelah penutupan. Neraca ini bertujuan untuk memastikan bahwa akun-akun riil (seperti aset, kewajiban, dan ekuitas) seimbang dan siap untuk dibawa ke periode berikutnya.

11. Jurnal Pembalik

Pada awal periode akuntansi berikutnya, jika ada jurnal penyesuaian yang perlu dibalik (seperti akrual), perusahaan akan mencatat jurnal pembalik. Jurnal pembalik digunakan untuk mengembalikan akun-akun tersebut ke posisi semula agar tidak terjadi pencatatan ganda atau duplikasi.

Setelah jurnal pembalik ini, siklus telah selesai, namun siklus akuntansi tentu terus berulang setiap periode akuntansi, memastikan bahwa laporan keuangan selalu akurat, dapat dipercaya, dan sesuai dengan prinsip akuntansi yang berlaku. Sebuah Proses siklus akuntansi merupakan dasar dari penyusunan laporan keuangan yang mencerminkan kondisi keuangan perusahaan secara menyeluruh, Siklus ini juga penting untuk memelihara integritas dan transparansi dalam laporan keuangan Perusahaan, dengan demikian, perusahaan dapat mempertahankan catatan keuangan yang transparan dan tepat waktu. Semoga informasi tentang siklus akuntansi dapat bermanfaat!

0 Komentar